Основной капитал в национальном богатстве

Социально-экономическая сущность основного капитала и основных фондов

С переходом отечественной статистики к международной методологии в практику статистики национального богатства вместе с понятием основных фондов вводится более широкое понятие — основной капитал, объединяющее воспроизводимые и невоспроизводимые материальные и нематериальные активы. Одним из главных критериев отнесения этих активов к основному капиталу является многократное их участие в производственном процессе при создании материальных благ или услуг, функционирующих более года.

Основной капитал — это произведенные материальные и нематериальные активы; материальная часть основного капитала — основные фонды, участвующие в процессе производства постоянно или многократно и переносящие свою стоимость на изготовляемые с их помощью продукт или услугу по частям, по мере износа. Именно многократное или продолжительное использование, а не долговечность является критерием определения основного капитала. Некоторые продукты, например уголь, могут храниться очень долго, но используются только один раз и поэтому не относятся к основному капиталу. Вместе с тем деревья и животные, которые культивируются с целью производства фруктов или молочных продуктов, и некоторые нематериальные продукты, такие, как программное обеспечение и оригиналы художественных произведений, классифицируются как основной капитал. В СНС весь капитал трактуется как производственный, потому что сама трактовка производственной деятельности очень широка и включает производство продуктов и услуг.

Материальный основной капитал включает основные фонды в традиционной для отечественной практики концепции, т.е. в материальной форме (см . натурально вещественную классификацию основных фондов). Нематериальный основной капитал включает компьютерное программное обеспечение, геологоразведочные работы, оригиналы литературных и художественных произведений и т.п.

Основные фонды народного хозяйства, являясь материальной частью основного капитала, составляют значительную часть национального богатства страны и оказывают большое влияние на результаты финансово-экономической деятельности предприятий.

Под основными фондами в статистике понимают совокупность произведенных материально-вещественных ценностей — средств труда, которые многократно участвуют в процессах производства продукции и услуг, при этом не меняют своей натуральной формы, не входят вещественно в результат труда и переносят свою стоимость на изготовляемый продукт (услугу) не сразу, а по частям, по мере износа.

Оборотные фонды, в отличие от основных, принимают участие в одном производственном цикле, сразу перенося свою стоимость на изготовляемый продукт и видоизменяясь в процессе труда. В случае, когда средства труда имеют стоимость менее ста минимальных окладов или срок их службы менее года, то их, как правило, относят не к основным, а к оборотным фондам (инструмент, инвентарь и т.д.). Кроме того, в сельском хозяйстве, например, взрослый рабочий или продуктивный скот относится к основным фондам, а молодняк — к оборотным.

В отечественной статистике до перехода ее к международной методологии все основные фонды делились на производственные и непроизводственные. С переходом к методологии СНС и признанием производственного характера сферы услуг все основные фонды считаются производственными. Однако одни из них участвуют или предназначены к участию в производстве продуктов, другие функционируют в сфере производства услуг.

Источник

Основной капитал как фундамент национального богатства

8.1. НАЦИОНАЛЬНОЕ БОГАТСТВО

ПОНЯТИЕ НАЦИОНАЛЬНОГО БОГАТСТВА

НАЦИОНАЛЬНОЕ БОГАТСТВО — совокупность ресурсов страны (экономических активов), составляющих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. Национальное богатство исчисляется на определенный момент времени.

Объем национального богатства определяется, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах. Объем национального богатства в текущих ценах отражает стоимость его элементов в ценах приобретения соответствующих периодов. Стоимость основных фондов при этом периодически (в зависимости от уровня инфляции) приводится в соответствие с ценами, существующими на дату переоценки.

В постоянных ценах объем национального богатства отражает стоимость всех его элементов в ценах одного периода (принятых за базисные цены). Изменение физического объема национального богатства и его отдельных элементов рассчитывается в сопоставимых ценах.

СТРУКТУРА НАЦИОНАЛЬНОГО БОГАТСТВА

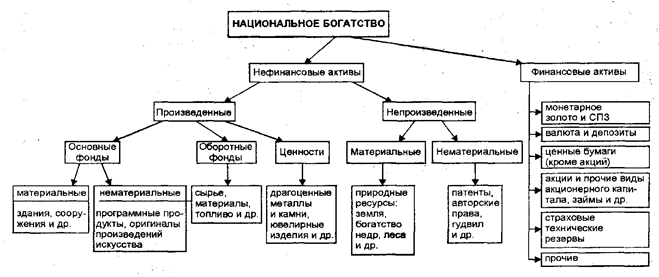

В национальное богатство включаются нефинансовые произведенные активы, нефинансовые непроизведенные активы и финансовые активы. Отдельно (справочно) учитываются также накопленные потребительские товары длительного пользования в домашних хозяйствах и прямые иностранные инвестиции.

НЕФИНАНСОВЫЕ ПРОИЗВЕДЕННЫЕ АКТИВЫ — это активы, созданные в результате процессов, рассматриваемых как производство (основные фонды, функционирующие в отраслях, производящих товары и оказывающих услуги, запасы материальных оборотных средств и ценности).

ОСНОВНЫЕ ФОНДЫ (основные средства, основной капитал) — часть национального богатства, созданная в процессе производства, которая длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используется в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги. В практике учета и статистики к основным фондам относят объекты со сроком службы не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей.

К основным фондам относятся и нематериальные произведенные активы — объекты, созданные трудом человека, представляющие собой необщедоступную информацию, нанесенную на какой-либо носитель. Стоимость этих объектов определяется именно заключенной в них информацией, поэтому они относятся к нематериальным активам. К нематериальным основным фондам относится стоимость расходов на разведку полезных ископаемых, программного обеспечения, оригинальных произведений развлекательного жанра, литературы и искусства и других нематериальных активов.

Источниками информации об основных фондах служат формы статистической отчетности (формы NN 11, 11-краткая и др.), а также составляемые на их основе органами государственной статистики балансы основных фондов.

ОБОРОТНЫЕ ФОНДЫ (средства) — важная часть национального богатства страны, его наиболее мобильный, постоянно возобновляемый элемент. Включают производственные запасы (сырье, материалы, топливо, запчасти, инструменты, хозтовары, семена, посадочные материалы, корма и фураж, животных на откорме, молодняк животных и др.), незавершенное производство, готовую продукцию и товары для перепродажи, материальные резервы. Особенность этой части фондов состоит в том, что они участвуют в одном производственном цикле, видоизменяют свою натурально-вещественную форму и их стоимость полностью входит в стоимость изготавливаемой из них продукции и услуг.

Запасы материальных оборотных средств состоят из запасов продукции, которая еще находится в распоряжении производителей до того, как она будет далее переработана, продана, доставлена другим единицам или использована иными способами, а также запасов продукции, приобретенной у других единиц и предназначенной для использования в промежуточном потреблении или для перепродажи без дальнейшей переработки.

Запасы материальных оборотных средств учитываются организациями в бухгалтерском балансе.

ЦЕННОСТИ — это дорогостоящие товары длительного пользования, которые не изнашиваются с течением времени, как правило, не используются для потребления или в производстве и приобретаются главным образом как средства сохранения стоимости во времени, так как их стоимость не должна уменьшаться по отношению к общему уровню цен. Они состоят из драгоценных металлов и камней, ювелирных изделий, выполненных из таких камней и металлов, произведений искусства и так далее. В СНС покупка ценностей отражается не как расход на потребление, но как приобретение отдельной категории активов.

НЕФИНАНСОВЫЕ НЕПРОИЗВЕДЕННЫЕ АКТИВЫ — это активы, не являющиеся результатом производственных процессов. Они либо существуют в природе, либо появляются в результате юридических или учетных действий. Делятся на материальные и нематериальные непроизведенные активы.

МАТЕРИАЛЬНЫЕ НЕПРОИЗВЕДЕННЫЕ АКТИВЫ — это не являющиеся результатом производственных процессов природные активы (земля, богатства недр, естественные биологические и подземные водные ресурсы), эффективное владение которыми может быть установлено или передано.

Оценка стоимости природных богатств, вовлеченных в экономический оборот (земля, полезные ископаемые, водные ресурсы и т.п.), в практике российской статистики до сих пор не производилась, — они учитывались в натуральном выражении. (Затраты по улучшению земель, а также издержки, связанные с передачей права собственности на землю (оплата услуг адвокатов, агентов по операциям с недвижимостью и других посредников, пошлины и другие налоги, связанные с этими операциями отражаются в составе произведенных активов — основных фондов, поскольку считаются результатом производственных процессов).

НЕМАТЕРИАЛЬНЫЕ НЕПРОИЗВЕДЕННЫЕ АКТИВЫ — это активы, которые созданы вне процесса производства, путем юридических или учетных действий. Документы, относимые к нематериальным непроизведенным активам, дают право их владельцам заниматься какой-либо конкретной деятельностью и запрещать другим институционным единицам делать это, кроме как с разрешения владельца. Нематериальные непроизведенные активы включают патенты, авторское право, договора об аренде и другие передаваемые контракты, «гудвилл» и т.п., которые могут быть проданы или переданы.

» ГУДВИЛЛ » отражает совокупность факторов, которые побуждают клиентов вновь прибегать к услугам данной организации. Сюда относятся: круг постоянных клиентов, деловые связи, репутация, название фирмы, используемые торговые марки, навыки руководства, квалификация персонала, запатентованные способы производства и т.д.

Показатели, характеризующие нематериальные непроизведенные активы, введены в бухгалтерскую и статистическую отчетность.

ФИНАНСОВЫЕ АКТИВЫ — это активы, которым, как правило, противостоят финансовые обязательства другого собственника. Финансовые обязательства возникают, когда одна институционная единица предоставляет средства другой, и институционная единица, владеющая этими средствами (кредитор), получает платеж или серию платежей от другой единицы (должника) в соответствии с условиями контракта, заключенного между ними. Такое финансовое обязательство представляет собой финансовый актив для кредитора и финансовый пассив для должника. Монетарное золото и специальные права заимствования (СПЗ) Международного валютного фонда также рассматриваются как финансовые активы, хотя для них нет соответствующих финансовых пассивов. Финансовые активы включают:

— монетарное золото и СПЗ;

— валюту и депозиты;

— ценные бумаги, кроме кроме акций;

— акции и прочие виды акционерного капитала;

— страховые технические резервы;

— прочую дебиторскую и кредиторскую задолженность;

— прямые иностранные инвестиции (справочно).

В рамках перехода России на Систему Национальных Счетов разрабатываются классификаторы на все элементы экономических активов. Учет стоимости тех элементов, по которым стоимостная оценка ранее не производилась, будет налаживаться по мере вовлечения этих активов в рыночный оборот.

Методологические положения по статистике (выпуск 1,2,3,4,5)

Copyright © Федеральная служба государственной статистики

Источник

Состав национального богатства

![]()

![]()

Национальное богатство — это совокупность накопленных материальных и нематериальных активов, созданных трудом всех предшествовавших поколений, принадлежащих стране или ее резидентам и находящихся на экономической территории данной страны и за ее пределами (национальное имущество), а также разведанных и вовлеченных в экономический оборот природных и других ресурсов.

В определении подчеркивается следующее:

- национальное богатство — моментный показатель, что отличает его от других макроэкономических показателей;

- по источникам происхождения НБ состоит из двух частей — непроизведенных активов и национального имущества;

- в его составе учитываются не только материальные, но и нематериальные (финансовые и нефинансовые) активы;

- компоненты национального богатства, принадлежащие России, могут располагаться как на ее экономической территории, так и за ее пределами;

- имеет место юридическая форма существования НБ: в его объем входит как государственное, так и негосударственное имущество, принадлежащее отдельным физическим и юридическим лицам — резидентам.

НБ — собственный капитал — разность между стоимостью всех активов и всех обязательств.

В Методических положениях по статистике Госкомстата РФ национальное богатство определяется как совокупность ресурсов страны (экономических активов), создающих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды.

Для экономических активов (ЭА) характерны следующие признаки:

- в отношении их институциональные единицы осуществляют права собственности — индивидуально или коллективно;

- собственники ЭА получают экономическую выгоду в результате владения ими или использования их в течение определенного времени.

Таким образом, национальное богатство как объект статистического изучения и экономическая категория призвано отразить накопление не только материальных, но и нематериальных финансовых и нефинансовых активов у юридических (предприятий и организаций) и физических лиц (отдельных граждан), а следовательно, у страны в целом.

Важной частью национального богатства является национальное имущество — результат накопления собственного капитала — материальных и нематериальных, финансовых и нефинансовых активов у юридических и физических лиц, в отраслях и секторах экономики страны и ее регионов. Отдельно учитываются потребительские товары длительного пользования, прямые иностранные инвестиции и золотой запас. В состав национального имущества входит и личное имущество населения (жилищные и непроизводственные постройки, бытовые предметы длительного пользования и запасы потребительского назначения), методология оценки которого еще полностью не разработана и информация о котором дается справочно.

В национальное богатство (рис. 28.1) включаются следующие экономические активы:

- произведенные нефинансовые активы;

- непроизведенные нефинансовые активы;

- финансовые активы.

Нефинансовые активы в зависимости от их происхождения подразделяются на произведенные в результате производственной деятельности и на непроизведенные —.дары природы.

Произведенные нефинансовые активы — это накопленные активы, созданные в результате труда всех предшествующих поколений.

В их состав входят:

- основные фонды (основной капитал);

- оборотный капитал;

- запасы материальных оборотных средств, резервы и др.;

- ценности.

Произведенные нефинансовые активы — это основные фонды, функционирующие в отраслях, производящих товары и услуги, запасы материальных оборотных средств, резервы и запасы различного назначения, имущество населения и ценности.

Непроизведенные нефинансовые активы включают активы, которые не являются результатом производства, но используются в этом процессе. Они делятся на материальные и нематериальные.

К непроизведенным материальным активам относятся природные активы — земля, недра, естественные биологические ресурсы, водные ресурсы под землей и др. Непроизведенные нефинансовые активы не являются результатом производства и состоят из культивируемых, воспроизводимых и разрабатываемых невоспроизводимых природных ресурсов, а также некоторых нематериальных активов; они могут быть как материального (запасы природных ресурсов), так и нематериального характера (патенты, лицензии, имидж, репутация фирмы).

Содержание указанных групп активов определяется соответствующими классификациями.

В классификации активов новой СНС проводится различие между: финансовыми и нефинансовыми активами; произведенными и непроизведенными активами; материальными и нематериальными активами. Ниже приводится классификация активов в агрегированной форме, принятая в СНС.

Состав НБ в современной трактовке представлен на рис. 28.1.

Рис. 1. Состав национального богатства

Состав экономических активов

1. Нефинансовые активы.

1.1. Произведенные активы.

1.1.1. Материальные активы.

1.1.1.1. Основные фонды.

1.1.1.2. Материальные оборотные средства.

1.1.2. Нематериальные активы (основные фонды).

1.1.2.1. Затраты на геологоразведку.

1.1.2.2. Средства программного обеспечения.

1.1.2.3. Оригиналы художественных и литературных произведений.

1.2. Непроизведенные активы.

1.2.1. Материальные активы.

1.2.1.2. Полезные ископаемые.

1.2.2. Нематериальные активы (лицензии, патенты и т.д.).

2. Финансовые активы (монетарное золото, специальные права заимствования, денежная наличность, депозиты, акции и другие ценные бумаги, займы и т.д.).

3. Все активы (1+2).

Таким образом, все экономические активы делятся на нефинансовые и финансовые.

Применяемое в международной практике понятие «основной капитал» по сравнению с понятием «основные фонды», используемым в отечественной практике, является более обобщающим, объединяющим совокупность воспроизводимых материальных и нематериальных активов. Главными критериями отнесения этих активов к основному капиталу служат функционирование их более года и многократное участие в производстве материальных благ и услуг.

Основной капитал включает произведенные материальные и нематериальные активы. Материальная часть основного капитала — это основные фонды, участвующие в процессе производства многократно и переносящие свою стоимость на изготовляемые с их помощью продукт или услугу по частям, по мере износа. Именно многократное или продолжительное использование есть критерий определения основного капитала.

Собственный капитал — это разность между стоимостью всех активов и стоимостью всех обязательств на конкретный момент. Именно он и составляет национальное богатство.

Поскольку в СНС все виды деятельности по производству продуктов и услуг являются производственными, то и весь основной капитал трактуется как производственный.

Материальный основной капитал — это основные фонды в традиционной для отечественной практики концепции, т.е. в материальной форме. В соответствии с рекомендациями ООН к СНС 1993 г. в состав этой части основного капитала входят также все сооружения и объекты двойного назначения — военного и гражданского (например, аэродромы, доки, дороги, госпитали).

Нематериальный основной капитал включает компьютерное программное обеспечение, геолого-разведочные работы, оригиналы литературных и художественных произведений и т.п.

При оценке основного капитала на конкретный момент каждый актив и каждое обязательство (например, секторов экономики) должны идентифицироваться по имеющейся классификации таких ресурсов.

Запасы материальных оборотных средств — все товары, имеющиеся в данное время у хозяйственных единиц, не включенные в валовое накопление основного капитала, а именно:

- производственные запасы;

- незавершенное производство;

- готовая продукция;

- товары для перепродажи;

- государственные материальные резервы.

В СНС покупка ценностей отражается не как расход на потребление, а как приобретение отдельной категории активов. Запасы драгоценных металлов и камней и других дорогостоящих активов, предназначенных для обработки на данном предприятии, включаются в состав материальных оборотных средств и не входят в ценности.

Ценности — средства сбережения, состоящие из дорогостоящих запасов товаров длительного пользования, которые не изнашиваются, как правило, не используются для потребления или в производстве и стоимость которых со временем не уменьшается. Они включают: драгоценные металлы и камни, антикварные изделия, коллекции и произведения искусства.

В состав нефинансовых произведенных активов входит и домашнее имущество, которое выделяется в отечественной статистической практике справочно.

Первые два типа произведенных нефинансовых активов (за исключением нематериального основного капитала) по своему составу в основном соответствуют показателям национального богатства, которые рассчитываются отечественной статистикой и могут использоваться для перехода к исчислению НБ по стандарту СНС.

Некоторые ресурсы природного происхождения не рассматриваются в СНС как экономические активы, так как на них не распространяются права собственности или владение ими при существующем уровне технологии, цен и экономической инфраструктуры не приносит экономической выгоды (воздушное пространство, океаны, не открытые или открытые, но недоступные для разработки полезные ископаемые и т.д.).

Непроизведенные нематериальные активы представляют собой юридические формы, которые составляются в связи с процессом производства и периодически переходят от одних институциональных единиц к другим (авторские права, лицензии, торговые знаки и т.п.).

Нематериальные активы в национальном богатстве — важная и наименее исследованная в отечественной статистической практике часть национального богатства. Следует отметить, что понятие нематериальных активов в составе ресурсов экономического потенциала шире, чем в национальном богатстве. Все нематериальные активы можно условно разделить на две группы: нематериальные активы, носителями которых являются люди; нематериальные активы, которые составляют условия осуществления экономической деятельности.

К первой группе относятся уровень образования и культуры населения, его здоровье, талант артистов и спортсменов, изобретателей и деятелей искусства и т.д. Эта часть активов учитывается при оценке социально-экономического потенциала, а в состав национального богатства не включается. Однако данный вопрос остается дискуссионным, и имеются предложения по учету указанной группы нематериальных активов в составе человеческого «капитала».

Во вторую группу включаются экологическая обстановка, система государственного управления, международная ситуация, политическая стабильность, криминогенная обстановка. Сюда же относятся различные документы, которые выступают как представители отдельных элементов экономического потенциала. Активы, состоящие из финансовых средств (денежные средства, валюта, ценности), ценных бумаг (акции, облигации, векселя, долговые расписки) и документов (дипломы, патенты, бумаги на право собственности, лицензии, фирменные марки, товарные знаки и т.д.), входят в состав национального богатства.

Обе эти группы нематериальных активов, определяющие условия осуществления экономической деятельности, являются не составляющей частью национального богатства, а факторами его сохранения и наращивания. Значение подобных факторов в настоящее время возрастает. Организация производства, предпринимательская деятельность, маркетинг, финансирование производства становятся все более решающими.

Финансовые активы — запасы финансовых средств у хозяйственных единиц, в секторах и в стране в целом, предназначенные для осуществления финансовых расчетов: монетарное золото, валюта и депозиты, ценные бумаги, кроме акций, займы и т.д. При этом денежные средства в российской валюте являются элементом национального богатства для их владельцев не только на территории России, но и в государствах рублевой зоны (на Украине, в Белоруссии и др.).

Классификация финансовых активов определена Общероссийским классификатором финансовых активов (ОКФА).

Большинство финансовых активов представляют собой финансовые требования, которые дают право их владельцу-кредитору на получение платежа или серии платежей от другой хозяйственной единицы — должника, в соответствии с контрактом между ними. Такие требования погашаются внутри страны должником обязательств по контракту; помимо этого кредитор может получить проценты, обусловленные условиями контракта, под доход от собственности. Таким образом, в составе активов как элементы национального богатства остаются только активы и сальдо взаимных расчетов с другими странами.

Помимо финансовых требований финансовые активы представлены в формах монетарного золота, специальных прав заимствования, распределяемых Международным валютным фондом как средство платежа; акций корпораций и некоторых платежных документов.

Что же касается ценных бумаг, векселей, лотерейных билетов, сертификатов, документов на право собственности, то они выступают как представители экономического потенциала. Их стоимость не является постоянной — она зависит от степени их доходности и может быть определена по курсу, по которому они котируются в финансовых учреждениях.

Расширение понятия и состава национального богатства как экономической категории и объекта статистического наблюдения в соответствии с рекомендациями ООН к СНС 1993 г. поставило перед статистической наукой и практикой ряд методологических и организационных проблем. Продолжается разработка более полной характеристики НБ. Возродилась идея включения в состав НБ так называемого человеческого капитала. МВФ произвел экспериментальные расчеты НБ разных стран с учетом этого компонента, что внесло существенные изменения в ранжирование стран по объему НБ. Видимо, поиск в этом направлении будет продолжаться. Однако пока этот вопрос остается дискуссионным; общепринятой методики расчета человеческого фактора пока нет.

Источник